การออก หนังสือรับรองหักภาษี ณ ที่จ่าย

การหักภาษี ณ ที่จ่าย คือ การที่ผู้ชำระค่าใช้จ่ายทำการหักเงิน ในส่วนของผู้รับค่าใช้จ่ายเอาไว้ก่อนที่จะชำระเงินส่วนที่เหลือให้กับผู้รับ ซึ่งการหักภาษี ณ ที่จ่ายนี้ผู้รับเงินอาจจะมีคำถามว่า ทำไมถึงมาหักเงินเรา? ที่ผู้ชำระค่าใช้จ่ายหักเอาไว้นั้นไม่ใช่การเอาเงินส่วนที่หักเอาไว้เข้ากระเป๋าตัวเองแต่อย่างใด แต่เป็นการหักเพื่อนำเงินส่วนดังกล่าวส่งสรรพากรแทนผู้รับเงินเพื่อกันเอาไว้ในกรณีผู้รับเงินไม่ยอมชำระภาษีรายปี และเพื่อลดภาระทางภาษีของผู้รับเงินในการจ่ายภาษีประจำปี

บุคคลธรรมดาจะต้องโดนหักภาษี ณ ที่จ่ายไหม

บุคคลธรรมดา หรือ นิติบุคคลก็ตาม หากการชำระค่าใช้จ่ายนั้นๆเข้าเงื่อนไขจะผู้ชำระค่าใช้จ่ายจะต้องทำการหักภาษี ณ ที่จ่ายเสมอ

ไม่ยอมให้หักภาษี ณ ที่จ่ายได้ไหม ?

โดยปกติแล้วผู้ชำระค่าใช้จ่ายจะต้องทำหน้าที่หักภาษี ณ ที่จ่ายในทุกรายการเพราะฉะนั้นผู้ชำระค่าใช้จ่ายจะต้องหัก ไม่สามารถไม่ยอมได้ จะมีความผิดทันที

ค่าใช้จ่ายอะไร ต้องหักภาษี ณ ที่จ่ายกี่เปอเซ็นต์

- ค่าขนส่ง หักภาษี ณ ที่จ่าย 1% โดยผู้ให้บริการจะต้องขึ้นทะเบียนเป็นผู้ให้บริการขนส่งเท่านั้น

- ค่าโฆษณา หักภาษี ณ ที่จ่าย 2% การจ้างให้บริษัทโฆษณาต่างๆ ทำการ โฆษณา ให้กับเรา

- ค่าบริการ รับจ้าง หักภาษี ณ ที่จ่าย 3% การรับบริการทุกอย่างจะต่องหักภาษี ณ ที่จ่าย ไม่ว่าจะจ้างบุคคลธรรมดา หรือ นิติบุคคล

- จ้างทำของ หักภาษี ณ ที่จ่าย 3% งานรับจ้างทุกอย่าง

- ค่าเช่า อสังหาริมทรัพย์ หักภาษี ณ ที่จ่าย 5%

ต้องหักภาษี ณ ที่จ่ายตั้งแต่ยอดชำระค่าใช้จ่ายเท่าไหร่

ผู้ชำระค่าใช้จ่ายจะต้องมีหน้าที่หักภาษี ณ ที่จ่าย เมื่อทำการชำระค่าใช้จ่ายเป็นจำนวนเงิน 1,000 บาทขึ้นไป หากยอดชำระค่าใช้จ่ายน้อยกว่า 1,000 บาท ไม่ต้องหักภาษี ณ ที่จ่ายได้

สรุปขั้นตอนการหักภาษี ณ ที่จ่ายที่สมบูรณ์

- ผู้ชำระค่าใช้จ่าย หักภาษี ณ ที่จ่ายจากผู้รับเงินตามประเภทค่าใช้จ่าย

- ผู้ชำระค่าใช้จ่าย ออกหนังสือรับรองหักภาษี ณ ที่จ่าย อย่างน้อยจำนวน 4 ชุด ( 2 ชุด ให้ผู้รับเงิน 1 ชุดสำหรับส่งสรรพากร 1 ชุดเก็บไว้เป็นหลักฐาน )

- ผู้ชำระค่าใช้จ่าย นำส่งให้กรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป

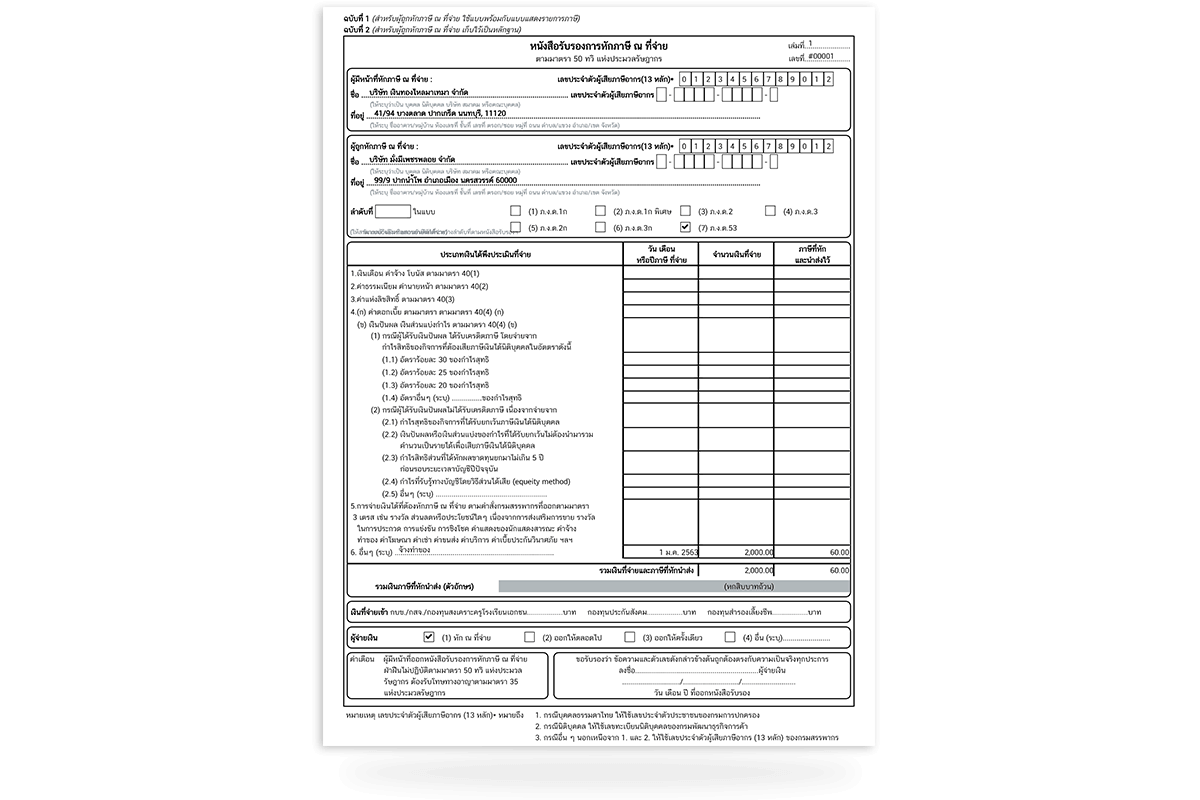

ตัวอย่าง หนังสือรับรองหักภาษี ณ ที่จ่าย

>>> ออกหนังสือรับรองหักภาษี ณ ที่จ่าย